LAS COOPERATIVAS COMO ALTERNATIVA ECONÓMICA. UNA VISIÓN DE M (VV AA)

![]()

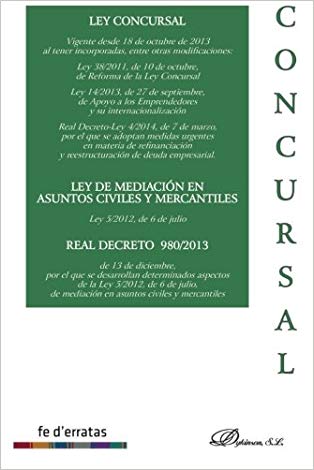

LEY CONCURSAL: LEY 22/2003 DE 9 DE JULIO (PEDRO B. MARTÍN MOLINA)

Ley 22/2003, de 9 de julio, Concursal. Vigente desde 18 de octubre de 2013 al tener incorporadas otras modificaciones: - Ley 38/2011, de 10 de octubre, de Reforma de la Ley Concursal, cuyos artículos van en negrita y, - Ley 14/2013, de 27 de septiembre, de Apoyo a los Emprendedores y su internacionalización, cuyos artículos van subrayados y, en su caso, en negrita. - Real Decreto-Ley 4/2014, de 7 de marzo, por el que se adoptan medidas urgentes en materia de refinanciación y reestructuración de deuda empresarial. Todos los preceptos de este Real Decreto están incluidos en la Ley Concursal (artículos en cursiva) La Ley 5/2012, de 6 de julio, de Mediación en asuntos Civiles y Mercantiles Real Decreto 980/2013, de 13 de diciembre, incluida la Orden JUS 746/2014, de 7 de mayo

Ley 22/2003, de 9 de julio, Concursal. Vigente desde 18 de octubre de 2013 al tener incorporadas otras modificaciones: - Ley 38/2011, de 10 de octubre, de Reforma de la Ley Concursal, cuyos artículos van en negrita y, - Ley 14/2013, de 27 de septiembre, de Apoyo a los Emprendedores y su internacionalización, cuyos artículos van subrayados y, en su caso, en negrita. - Real Decreto-Ley 4/2014, de 7 de marzo, por el que se adoptan medidas urgentes en materia de refinanciación y reestructuración de deuda empresarial. Todos los preceptos de este Real Decreto están incluidos en la Ley Concursal (artículos en cursiva) La Ley 5/2012, de 6 de julio, de Mediación en asuntos Civiles y Mercantiles Real Decreto 980/2013, de 13 de diciembre, incluida la Orden JUS 746/2014, de 7 de mayo![]()

LA LEY CONCURSAL Y LA MEDIACIÓN CONCURSAL. UN ESTUDIO CONJUN (VV AA)

La figura del Administrador Concursal se ha convertido, en mi opinión, en un verdadero ejercicio profesional que requiere de una formación integral tanto en materia jurídica como económica-empresarial y que conlleva importantes dosis de responsabilidad. El Administrador Concursal debe estar preparado para enfrentarse a las situaciones de insolvencia, ofreciendo respuestas eficaces y rápidas, que permitan dar seguridad jurídica al Juzgado, al concursado y a todos los agentes que se ven afectados por el mismo. Y gracias al Real Decreto 980/2013, de 13 de diciembre, nace la figura del Mediador Concursal. La transformación socio-jurídica que en los últimos años está sufriendo España, debido a las circunstancias económicas propias de una época de crisis estructural, junto con la gravedad y el dramatismo de las múltiples situaciones de insolvencia que rodean a los ciudadanos, requieren de una figura que tramite con diligencia y profesionalidad los acuerdos extrajudiciales de la deuda. Algunos capítulos de este libro afronta el tratamiento del procedimiento de mediación mercantil y concursal y analiza la figura del Mediador Concursal. Es una obra multidisciplinar, no sólo en la materia sino también en los autores. Todos son verdaderos especialistas en la materia mercantil y concursal, de reconocido prestigio en sus áreas y con una contrastada y exitosa trayectoria profesional y/o forense, que dan un valioso contenido a este libro. El hecho de que sean Magistrados y Secretarios Judiciales de lo Mercantil, o bien profesionales especializados en esta materia ejerciendo su profesión de Administradores Concursales, dota a este manual de un riguroso contenido teórico siempre apegado a los aspectos casuísticos, jurisprudenciales y prácticos.

La figura del Administrador Concursal se ha convertido, en mi opinión, en un verdadero ejercicio profesional que requiere de una formación integral tanto en materia jurídica como económica-empresarial y que conlleva importantes dosis de responsabilidad. El Administrador Concursal debe estar preparado para enfrentarse a las situaciones de insolvencia, ofreciendo respuestas eficaces y rápidas, que permitan dar seguridad jurídica al Juzgado, al concursado y a todos los agentes que se ven afectados por el mismo. Y gracias al Real Decreto 980/2013, de 13 de diciembre, nace la figura del Mediador Concursal. La transformación socio-jurídica que en los últimos años está sufriendo España, debido a las circunstancias económicas propias de una época de crisis estructural, junto con la gravedad y el dramatismo de las múltiples situaciones de insolvencia que rodean a los ciudadanos, requieren de una figura que tramite con diligencia y profesionalidad los acuerdos extrajudiciales de la deuda. Algunos capítulos de este libro afronta el tratamiento del procedimiento de mediación mercantil y concursal y analiza la figura del Mediador Concursal. Es una obra multidisciplinar, no sólo en la materia sino también en los autores. Todos son verdaderos especialistas en la materia mercantil y concursal, de reconocido prestigio en sus áreas y con una contrastada y exitosa trayectoria profesional y/o forense, que dan un valioso contenido a este libro. El hecho de que sean Magistrados y Secretarios Judiciales de lo Mercantil, o bien profesionales especializados en esta materia ejerciendo su profesión de Administradores Concursales, dota a este manual de un riguroso contenido teórico siempre apegado a los aspectos casuísticos, jurisprudenciales y prácticos.![]()

JURISPRUDENCIA SOBRE HIPOTECAS Y CONTRATOS BANCARIOS Y FINANCIEROS (CASTILLO MARTÍNEZ, CAROLINA DEL CARMEN/ FORTEA GORBE, JOSÉ LUIS)

![]()

MEMENTO EXPERTO ACCIONES DE RESPONSABILIDAD CONTRA EL ÓRGANO DE ADMINISTRACIÓN (LEFEBVRE-EL DERECHO)

La creciente complejidad de la actividad económica ha aumentado exponencialmente los riesgos a los que, de forma personal y solidaria, están sometidos quienes administran -de hecho o de derecho- las sociedades mercantiles. La presente obra analiza, desde la perspectiva de jueces de reputada solvencia especializados en el área mercantil, la responsabilidad en la que puede incurrir el administrador social en el ejercicio de su cargo, tanto en el ámbito mercantil (responsabilidad por daños, por deudas sociales deber de lealtad, etc.), como en el concursal y el penal. Además, se hace un detallado análisis de la figura del administrador de hecho como sujeto responsable, y de las distintas acciones de responsabilidad frente a los administradores de las que dispone el trabajador como acreedor social. Para finalizar, se incluye un prontuario de jurisprudencia que agrupa las sentencias más relevantes sobre la materia. En el ámbito mercantil, cabe destacar el profundo análisis que se realiza sobre la denominada ?responsabilidad por daños?, que, dependiendo de quién sufra el perjuicio -si la propia sociedad o socios o terceros-, se desdobla en la acción social (daño a la sociedad) y la acción individual (daño a socios o terceros). Junto a este tipo de responsabilidad por daños, también se estudia la conocida como ?responsabilidad por deudas sociales?, que surge cuando, estando incursa la sociedad que administra en alguna de las causas de disolución previstas en la ley, no promueve su disolución efectiva o la remoción de la causa. Adicionalmente, se analizan dos acciones específicas que protegen el deber de lealtad, reforzado tras la publicación de la L 31/2014 de reforma de la Ley de Sociedades de Capital: la acción indemnizatoria y de enriquecimiento injusto de la LSC art.227.2 y la acción de impugnación de actos y contratos de la LSC art.232, cuyo encaje con las acciones tradicionales de responsabilidad por daños o por deudas suscita serias dudas. De manera específica, se tratan algunas situaciones recurrentes en el ámbito mercantil, como el cierre de hecho de una sociedad, o situaciones particulares que han afectado a un amplio número de personas, como la responsabilidad de los administradores de sociedades dedicadas a la promoción inmobiliaria por no haber garantizado la devolución de las cantidades entregadas a cuenta en los términos previstos en la L 57/1968 ?hoy sustituida por la L 38/1999 disp.adic.1ª-. En el ámbito del concurso de acreedores, la obra analiza, en primer lugar, los efectos que la declaración de concurso tiene sobre las acciones de responsabilidad típicas de la normativa societaria, para continuar con un completo análisis de la responsabilidad que la Ley Concursal fija a los administradores sociales, al margen de la LSC, y que surge como consecuencia de la calificación del concurso como culpable (en especial la denominada ?responsabilidad por déficit?). Por último, se explican los aspectos procesales de la sección de calificación del concurso, que tienen relevancia a efectos de la responsabilidad de los administradores. Finalmente, en el ámbito penal, la obra trata los distintos delitos en que puede incurrir el administrador en el ejercicio de su cargo, así como la responsabilidad penal de la sociedad por los hechos punibles cometidos por sus mandos o responsables corporativos, o por el incumplimiento grave de los deberes de supervisión, vigilancia y control de estos sobre sus subordinados.

La creciente complejidad de la actividad económica ha aumentado exponencialmente los riesgos a los que, de forma personal y solidaria, están sometidos quienes administran -de hecho o de derecho- las sociedades mercantiles. La presente obra analiza, desde la perspectiva de jueces de reputada solvencia especializados en el área mercantil, la responsabilidad en la que puede incurrir el administrador social en el ejercicio de su cargo, tanto en el ámbito mercantil (responsabilidad por daños, por deudas sociales deber de lealtad, etc.), como en el concursal y el penal. Además, se hace un detallado análisis de la figura del administrador de hecho como sujeto responsable, y de las distintas acciones de responsabilidad frente a los administradores de las que dispone el trabajador como acreedor social. Para finalizar, se incluye un prontuario de jurisprudencia que agrupa las sentencias más relevantes sobre la materia. En el ámbito mercantil, cabe destacar el profundo análisis que se realiza sobre la denominada ?responsabilidad por daños?, que, dependiendo de quién sufra el perjuicio -si la propia sociedad o socios o terceros-, se desdobla en la acción social (daño a la sociedad) y la acción individual (daño a socios o terceros). Junto a este tipo de responsabilidad por daños, también se estudia la conocida como ?responsabilidad por deudas sociales?, que surge cuando, estando incursa la sociedad que administra en alguna de las causas de disolución previstas en la ley, no promueve su disolución efectiva o la remoción de la causa. Adicionalmente, se analizan dos acciones específicas que protegen el deber de lealtad, reforzado tras la publicación de la L 31/2014 de reforma de la Ley de Sociedades de Capital: la acción indemnizatoria y de enriquecimiento injusto de la LSC art.227.2 y la acción de impugnación de actos y contratos de la LSC art.232, cuyo encaje con las acciones tradicionales de responsabilidad por daños o por deudas suscita serias dudas. De manera específica, se tratan algunas situaciones recurrentes en el ámbito mercantil, como el cierre de hecho de una sociedad, o situaciones particulares que han afectado a un amplio número de personas, como la responsabilidad de los administradores de sociedades dedicadas a la promoción inmobiliaria por no haber garantizado la devolución de las cantidades entregadas a cuenta en los términos previstos en la L 57/1968 ?hoy sustituida por la L 38/1999 disp.adic.1ª-. En el ámbito del concurso de acreedores, la obra analiza, en primer lugar, los efectos que la declaración de concurso tiene sobre las acciones de responsabilidad típicas de la normativa societaria, para continuar con un completo análisis de la responsabilidad que la Ley Concursal fija a los administradores sociales, al margen de la LSC, y que surge como consecuencia de la calificación del concurso como culpable (en especial la denominada ?responsabilidad por déficit?). Por último, se explican los aspectos procesales de la sección de calificación del concurso, que tienen relevancia a efectos de la responsabilidad de los administradores. Finalmente, en el ámbito penal, la obra trata los distintos delitos en que puede incurrir el administrador en el ejercicio de su cargo, así como la responsabilidad penal de la sociedad por los hechos punibles cometidos por sus mandos o responsables corporativos, o por el incumplimiento grave de los deberes de supervisión, vigilancia y control de estos sobre sus subordinados.![]()

MEMENTO SOCIEDADES LIMITADAS 2019-2020 (LEFEBVRE-EL DERECHO)

Este Memento resulta una referencia de consulta imprescindible para el empresario y para su asesor, ya que permite acceder de forma directa, al instante, a toda la información sobre las normas de funcionamiento de una SRL (90% de las empresas de este país), rigurosamente analizada y clarificada con ejemplos. En él se analizan de forma pormenorizada todas las cuestiones que surgen durante la vida de una sociedad, desde su creación, hasta su transformación o liquidación: constitución, estatutos, acuerdos sociales, administradores, cuentas anuales, responsabilidades... ofreciendo soluciones concisas, claras y de directa aplicación. Además de la última doctrina administrativa, la jurisprudencia y, en su caso, las opiniones de la doctrina científica más reciente y relevante, se recogen las últimas novedades en materia legislativa que, en mayor o menor medida, afectan a la SRL. Entre otras: - La incidencia de la L 11/2018 sobre la nueva obligación de divulgación de información no financiera por parte de grandes empresas. - El replanteamiento del derecho de separación del socio por falta de distribución de dividendos (L 11/2018). - Las modificaciones de la Ley de Auditoría de Cuentas, CCom y LSC en materia de información no financiera y diversidad (RDL 18/2017). - La incidencia del RDL 15/2017, de medidas urgentes en materia de movilidad de operadores económicos dentro del territorio nacional, en la competencia para acordar el traslado del domicilio social. - El nuevo modelo de cuentas anuales (OM JUS/319/2018) y cuentas anuales consolidadas (OM JUS/318/2018), que incluyen novedades relevantes, como la necesidad de identificar al titular real de la sociedad y de reflejar los períodos medios de pago. En esta edición, además, se ha incluido un nuevo capítulo sobre los apoderados, destacando esta figura por su importancia en la vida societaria. Todo ello con las ventajas de la sistemática Memento: garantía de rigor técnico y agilidad de consulta.

Este Memento resulta una referencia de consulta imprescindible para el empresario y para su asesor, ya que permite acceder de forma directa, al instante, a toda la información sobre las normas de funcionamiento de una SRL (90% de las empresas de este país), rigurosamente analizada y clarificada con ejemplos. En él se analizan de forma pormenorizada todas las cuestiones que surgen durante la vida de una sociedad, desde su creación, hasta su transformación o liquidación: constitución, estatutos, acuerdos sociales, administradores, cuentas anuales, responsabilidades... ofreciendo soluciones concisas, claras y de directa aplicación. Además de la última doctrina administrativa, la jurisprudencia y, en su caso, las opiniones de la doctrina científica más reciente y relevante, se recogen las últimas novedades en materia legislativa que, en mayor o menor medida, afectan a la SRL. Entre otras: - La incidencia de la L 11/2018 sobre la nueva obligación de divulgación de información no financiera por parte de grandes empresas. - El replanteamiento del derecho de separación del socio por falta de distribución de dividendos (L 11/2018). - Las modificaciones de la Ley de Auditoría de Cuentas, CCom y LSC en materia de información no financiera y diversidad (RDL 18/2017). - La incidencia del RDL 15/2017, de medidas urgentes en materia de movilidad de operadores económicos dentro del territorio nacional, en la competencia para acordar el traslado del domicilio social. - El nuevo modelo de cuentas anuales (OM JUS/319/2018) y cuentas anuales consolidadas (OM JUS/318/2018), que incluyen novedades relevantes, como la necesidad de identificar al titular real de la sociedad y de reflejar los períodos medios de pago. En esta edición, además, se ha incluido un nuevo capítulo sobre los apoderados, destacando esta figura por su importancia en la vida societaria. Todo ello con las ventajas de la sistemática Memento: garantía de rigor técnico y agilidad de consulta.![]()

TODAS LAS PREGUNTAS Y RESPUESTAS SOBRE LAS SOCIEDADES DE CAPITAL (VALPUESTA GASTAMINZA, EDUARDO)

La obra expone el régimen jurídico de las sociedades de capital mediante la estructura de preguntas y respuestas. A diferencia de la forma clásica de explicación sistemática, se parte del punto de vista del abogado u operador del derecho de sociedades que se va formulando preguntas ante problemas concretos: ¿Qué requisitos se exigen para imponer nuevas obligaciones a los socios? ¿Cómo se valoran las aportaciones sociales y quiénes responden de su realidad y valoración? ¿Cómo se opera en supuestos de copropiedad de participaciones o acciones? ¿Existe algún supuesto en el que pueda exigirse la devolución de los dividendos satisfechos? ¿Dos sociedades de capital pueden tener participaciones recíprocas entre sí? Como es lógico, cada respuesta se entiende mejor enmarcándola e integrándola con el resto de respuestas referidas a cada institución y con el conjunto de las reglas lógicas de la Ley; por ello se realizan numerosas remisiones internas entre ellas. Sin renunciar a la exposición teórica cuando es necesaria, la obra tiene un marcado carácter práctico, lo cual se pone de manifiesto en las numerosas anotaciones de «Casuística» que enuncian los criterios expuestos por la jurisprudencia y la doctrina registral, y en los «Ejemplos» que se utilizan en numerosas ocasiones, y que resultan especialmente útiles para explicar ciertos temas. Cabe destacar que, aparte de cuestiones cuya solución legal se expone en la propia Ley de sociedades de capital, también se tratan aspectos que surgen en sociedades de capital especiales o en la temática general de grupos de sociedades, así como las implicaciones de cada tema en supuestos de concurso de la entidad. La obra consolida la reforma operada por la Ley 11/2018, y la jurisprudencia y la doctrina registral están actualizadas a octubre de 2018.

La obra expone el régimen jurídico de las sociedades de capital mediante la estructura de preguntas y respuestas. A diferencia de la forma clásica de explicación sistemática, se parte del punto de vista del abogado u operador del derecho de sociedades que se va formulando preguntas ante problemas concretos: ¿Qué requisitos se exigen para imponer nuevas obligaciones a los socios? ¿Cómo se valoran las aportaciones sociales y quiénes responden de su realidad y valoración? ¿Cómo se opera en supuestos de copropiedad de participaciones o acciones? ¿Existe algún supuesto en el que pueda exigirse la devolución de los dividendos satisfechos? ¿Dos sociedades de capital pueden tener participaciones recíprocas entre sí? Como es lógico, cada respuesta se entiende mejor enmarcándola e integrándola con el resto de respuestas referidas a cada institución y con el conjunto de las reglas lógicas de la Ley; por ello se realizan numerosas remisiones internas entre ellas. Sin renunciar a la exposición teórica cuando es necesaria, la obra tiene un marcado carácter práctico, lo cual se pone de manifiesto en las numerosas anotaciones de «Casuística» que enuncian los criterios expuestos por la jurisprudencia y la doctrina registral, y en los «Ejemplos» que se utilizan en numerosas ocasiones, y que resultan especialmente útiles para explicar ciertos temas. Cabe destacar que, aparte de cuestiones cuya solución legal se expone en la propia Ley de sociedades de capital, también se tratan aspectos que surgen en sociedades de capital especiales o en la temática general de grupos de sociedades, así como las implicaciones de cada tema en supuestos de concurso de la entidad. La obra consolida la reforma operada por la Ley 11/2018, y la jurisprudencia y la doctrina registral están actualizadas a octubre de 2018.![]()

CASOS PRÁCTICOS DE DERECHOS REALES (CON PAUTAS Y MATERIALES PARA SU RESOLUCIÓN) (ARANDA RODRÍGUEZ, REMEDIOS)

![]()

DERECHO DE SOCIEDADES Y CUESTIONES SOBRE ÓRGANOS SOCIALES (VV.A.)

![]()

MANUAL DE AUDITORÍA ? INCLUYE EL PROYECTO DEL NUEVO REGLAMENTO DE LA LAC (LEFEBVRE-EL DERECHO)

La coyuntura económica en la que vivimos, obliga a cambiar constantemente a las empresas, y por tanto a los auditores a adaptarse a dichos cambios. Las empresas y sus modelos de negocio cambian y los agentes económicos precisan no solo fiabilidad de la información pasada, sino sobre el futuro. Los cambios tecnológicos, geopolíticos, la trasformación digital convergen con fuerza, y los agentes económicos demandan cada vez más, un sistema de revisión que garantice la fiabilidad de la información financiera. Es en este entorno donde se sitúa actualmente la función de auditoría, como garantía frente a terceros, y por consiguiente como respaldo de la solvencia financiera de empresas y entidades. Este aspecto ha cobrado una enorme relevancia en los últimos años, tanto en España como a nivel internacional. La auditoría además ha servido como garantía de la trasparencia en las empresas, al tiempo que supone un elemento clave en nuestro sistema económico. La auditoría debe satisfacer cada vez unas expectativas más altas de su trabajo, y ya no solo debe revisar lo que ha ocurrido en el pasado y valorar si refleja la imagen fiel, sino que debe dar un paso más, convirtiéndose en una auditoria que anticipe riesgos futuros, y entre de lleno en parcelas como el control del fraude, la información no financiera y la responsabilidad social corporativa. Los últimos tiempos han sido convulsos en la profesión, y se han vivido cambios muy relevantes, como la aplicación de la Ley de Auditoría de 2015, la asunción habitual de las NIA´s en todos los procesos, y muy especialmente los nuevos informes de auditoría, que posiblemente supongan uno de los cambios más sustanciales, como por ejemplo cambios en el orden de los párrafos, ya que el párrafo de opinión pasa a tener especial relevancia, presentándose en primer lugar, más destalle en las responsabilidades de la dirección o responsables de la empresa en relación con la contabilidad y los estados financieros, mayor detalle y pormenorización de las responsabilidades del auditor, etc. Todos estos aspectos se refuerzan en el nuevo Reglamento, que ultima su tramitación, y que aumentan el valor que tiene la auditoría tanto para la empresa auditada como para los grupos de interés. Por todo ello, se actualiza de nuevo el Manual de Auditoria, con motivo del nuevo Reglamento de Auditoria y con los últimos cambios en NIAs, también se aumenta la colección de supuestos prácticos sobre los nuevos modelos de informes de auditoría, y que recogen una amplia casuística, (importancia del análisis de transmisión de riesgos y beneficios, valoración aplicaciones informáticas, revalorizaciones, incertidumbre empresa en funcionamiento, riesgos en pasivos y patrimonio,?) junto con cuadros comparativos de la nueva normativa. Por ultimo destacar también la importancia de la organización y documentación del trabajo de auditoria, aspecto muy importante recogido en la primera parte del texto. Todo ello con el apoyo de un amplio equipo de profesores universitarios y auditores en ejercicio, coordinado por el Dr. Jose A. Trigueros, que permite abordar con garantías las rigurosas necesidades de formación y actualización que se impone a los auditores, y al mismo tiempo supone una herramienta de consulta al profesional que precise solucionar dudas o ampliar conceptos en su actividad diaria. La obra, ofrece un sólido soporte teórico, junto con el necesario complemento práctico habitual de Lefebvre ? El Derecho. El texto se estructura en tres grandes bloques: 1) El primero aborda en profundidad aspectos tales como: - los aspectos teóricos, introductorios y generales de la auditoria; - los últimos cambios normativos del nuevo texto de Reglamento, los requerimientos de EIP, las mayores incompatibilidades, las limitaciones de honorarios y la búsqueda obsesiva de la independencia del auditor.; - la metodología y planificación; - el control interno, convirtiendo la revisión en una auditoria de riesgos; - la evidencia; - el riesgo; y - la documentación. 2) En un segundo bloque se desciende a las problemáticas concretas de cada área de trabajo, estudiando el control interno específico, los programas de trabajo aplicables y las casuísticas más frecuentes. 3) El texto acaba con un capítulo dedicado íntegramente al Informe de Auditoría, que posiblemente sea uno de los mayores cambios, y supone el producto final de todo el trabajo desarrollado y que recoge la opinión del auditor sobre la imagen fiel de una empresa. Este capítulo final tiene su continuidad durante toda la obra en los ejemplos expuestos y agrupados por áreas. En la mayoría de temas, se ofrece un epígrafe específico a las Normas Internacionales de Auditoria, y su efecto en cada área concreta, facilitando su localización y análisis. Otra de las ventajas del manual se debe a su planteamiento práctico, ya que junto con las explicaciones teóricas y normativas se acompañan casos prácticos con los que poder comprender el desarrollo real de un trabajo de Auditoría. De igual modo, en el apartado del informe se pueden consultar párrafos reales que son los empleados por los auditores en su redacción. Para que los usuarios del manual puedan evaluar su nivel de conocimientos y comprensión sobre cada tema, se incorporará al final de los mismos un cuestionario de autoevaluación tipo test. En definitiva, el Manual, puede suponer un eficaz recurso, tanto para el alumno que se enfrente a la asignatura de Auditoría Financiera, como para el profesional que deba solucionar cuestiones en el ejercicio diario de la auditoria o solucionar dudas que le surjan en su permanente y obligada formación. Con las ventajas de la sistemática Memento: garantía de rigor técnico y acceso directo a la información.

La coyuntura económica en la que vivimos, obliga a cambiar constantemente a las empresas, y por tanto a los auditores a adaptarse a dichos cambios. Las empresas y sus modelos de negocio cambian y los agentes económicos precisan no solo fiabilidad de la información pasada, sino sobre el futuro. Los cambios tecnológicos, geopolíticos, la trasformación digital convergen con fuerza, y los agentes económicos demandan cada vez más, un sistema de revisión que garantice la fiabilidad de la información financiera. Es en este entorno donde se sitúa actualmente la función de auditoría, como garantía frente a terceros, y por consiguiente como respaldo de la solvencia financiera de empresas y entidades. Este aspecto ha cobrado una enorme relevancia en los últimos años, tanto en España como a nivel internacional. La auditoría además ha servido como garantía de la trasparencia en las empresas, al tiempo que supone un elemento clave en nuestro sistema económico. La auditoría debe satisfacer cada vez unas expectativas más altas de su trabajo, y ya no solo debe revisar lo que ha ocurrido en el pasado y valorar si refleja la imagen fiel, sino que debe dar un paso más, convirtiéndose en una auditoria que anticipe riesgos futuros, y entre de lleno en parcelas como el control del fraude, la información no financiera y la responsabilidad social corporativa. Los últimos tiempos han sido convulsos en la profesión, y se han vivido cambios muy relevantes, como la aplicación de la Ley de Auditoría de 2015, la asunción habitual de las NIA´s en todos los procesos, y muy especialmente los nuevos informes de auditoría, que posiblemente supongan uno de los cambios más sustanciales, como por ejemplo cambios en el orden de los párrafos, ya que el párrafo de opinión pasa a tener especial relevancia, presentándose en primer lugar, más destalle en las responsabilidades de la dirección o responsables de la empresa en relación con la contabilidad y los estados financieros, mayor detalle y pormenorización de las responsabilidades del auditor, etc. Todos estos aspectos se refuerzan en el nuevo Reglamento, que ultima su tramitación, y que aumentan el valor que tiene la auditoría tanto para la empresa auditada como para los grupos de interés. Por todo ello, se actualiza de nuevo el Manual de Auditoria, con motivo del nuevo Reglamento de Auditoria y con los últimos cambios en NIAs, también se aumenta la colección de supuestos prácticos sobre los nuevos modelos de informes de auditoría, y que recogen una amplia casuística, (importancia del análisis de transmisión de riesgos y beneficios, valoración aplicaciones informáticas, revalorizaciones, incertidumbre empresa en funcionamiento, riesgos en pasivos y patrimonio,?) junto con cuadros comparativos de la nueva normativa. Por ultimo destacar también la importancia de la organización y documentación del trabajo de auditoria, aspecto muy importante recogido en la primera parte del texto. Todo ello con el apoyo de un amplio equipo de profesores universitarios y auditores en ejercicio, coordinado por el Dr. Jose A. Trigueros, que permite abordar con garantías las rigurosas necesidades de formación y actualización que se impone a los auditores, y al mismo tiempo supone una herramienta de consulta al profesional que precise solucionar dudas o ampliar conceptos en su actividad diaria. La obra, ofrece un sólido soporte teórico, junto con el necesario complemento práctico habitual de Lefebvre ? El Derecho. El texto se estructura en tres grandes bloques: 1) El primero aborda en profundidad aspectos tales como: - los aspectos teóricos, introductorios y generales de la auditoria; - los últimos cambios normativos del nuevo texto de Reglamento, los requerimientos de EIP, las mayores incompatibilidades, las limitaciones de honorarios y la búsqueda obsesiva de la independencia del auditor.; - la metodología y planificación; - el control interno, convirtiendo la revisión en una auditoria de riesgos; - la evidencia; - el riesgo; y - la documentación. 2) En un segundo bloque se desciende a las problemáticas concretas de cada área de trabajo, estudiando el control interno específico, los programas de trabajo aplicables y las casuísticas más frecuentes. 3) El texto acaba con un capítulo dedicado íntegramente al Informe de Auditoría, que posiblemente sea uno de los mayores cambios, y supone el producto final de todo el trabajo desarrollado y que recoge la opinión del auditor sobre la imagen fiel de una empresa. Este capítulo final tiene su continuidad durante toda la obra en los ejemplos expuestos y agrupados por áreas. En la mayoría de temas, se ofrece un epígrafe específico a las Normas Internacionales de Auditoria, y su efecto en cada área concreta, facilitando su localización y análisis. Otra de las ventajas del manual se debe a su planteamiento práctico, ya que junto con las explicaciones teóricas y normativas se acompañan casos prácticos con los que poder comprender el desarrollo real de un trabajo de Auditoría. De igual modo, en el apartado del informe se pueden consultar párrafos reales que son los empleados por los auditores en su redacción. Para que los usuarios del manual puedan evaluar su nivel de conocimientos y comprensión sobre cada tema, se incorporará al final de los mismos un cuestionario de autoevaluación tipo test. En definitiva, el Manual, puede suponer un eficaz recurso, tanto para el alumno que se enfrente a la asignatura de Auditoría Financiera, como para el profesional que deba solucionar cuestiones en el ejercicio diario de la auditoria o solucionar dudas que le surjan en su permanente y obligada formación. Con las ventajas de la sistemática Memento: garantía de rigor técnico y acceso directo a la información.![]()

SÍ, QUIERO, EL COMPROMISO DE LA FAMILIA EMPRESARIA . ASPECTOS CLAVE PARA EL FUNDADOR, LOS SUCESORES Y LA FAMILIA (TÀPIES, JOSEP / CANALS ÁLVAREZ, CARLES)

Basándose en experiencias reales vividas en un centenar de empresas familiares, este libro aporta sugerencias y consejos muy prácticos para dar continuidad al negocio a través de las generaciones. Al adoptar la perspectiva del fundador, sucesores y demás parientes, el libro será muy útil también para quienes no están involucrados en la dirección de la empresa. Se trata de facilitar que cada uno se adhiera al compromiso de conservar la herencia, mejorarla y transmitirla a la siguiente generación.

Basándose en experiencias reales vividas en un centenar de empresas familiares, este libro aporta sugerencias y consejos muy prácticos para dar continuidad al negocio a través de las generaciones. Al adoptar la perspectiva del fundador, sucesores y demás parientes, el libro será muy útil también para quienes no están involucrados en la dirección de la empresa. Se trata de facilitar que cada uno se adhiera al compromiso de conservar la herencia, mejorarla y transmitirla a la siguiente generación.![]()